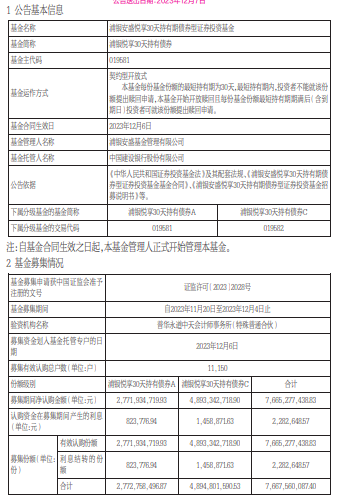

12月4日,易方达上证科创板50ETF及其联接基金继9月5日降费之后,再度下调托管费年费率,由最初的0.1%降至0.05%。

在当前基金市场偏存量博弈的背景下,业内人士分析,ETF降费实际上是基金公司主动出击,提高市占率的一种手段。

虽然通过阶段性“价格差异”可以形成相对优势,但业内人士认为,这并非是一种长期可持续的竞争手段,ETF发展还应致力于以投资者需求为导向的差异化、创新化发展。

头部机构接连调降ETF费率

12月2日,易方达基金发布公告表示,为更好地满足广大投资者的投资理财需求,降低投资者的理财成本,公司决定自12月4日起,将易方达上证科创板50ETF及其联接基金的托管费年费率均由0.08%调低至0.05%。

这已经是今年以来易方达基金第二次调降上述基金的相关费率。

9月5日,易方达基金决定将易方达上证科创板50ETF及其联接基金的管理费年费率由0.5%调低至0.4%,托管费年费率由0.1%调低至0.08%。经过两次调整之后,目前上述基金的托管费率已降至“半价”。

10月末以来,易方达基金旗下的上证科创板100ETF、中证1000ETF及其联接基金、中证2000ETF,也曾调降过相关费率,上述基金的管理费年费率直接“打三折”,由0.5%调低至0.15%;托管费年费率则“砍半”,由0.1%调低至0.05%。

除易方达基金外,今年旗下ETF参与降费的基金公司相对较少。

9月,工银瑞信基金、华安基金曾宣布,旗下的上证科创板50ETF管理费年费率由0.5%分别调低至0.3%、0.15%,托管费年费率均由0.10%降低至0.05%,目前这两只基金的管理费率、托管费率在所有上证科创板50ETF中均处于低位。

相比中小基金公司,晨星基金研究中心高级分析师李一鸣表示,大型基金公司往往能够在规模效应下降低运营成本,具备更大的降费空间和余地。在当前基金市场偏存量博弈的背景下,降费实际上也是基金公司主动出击提高市占率的一种手段。

ETF规模取决于多方因素

Wind数据显示,自9月5日降费以来,截至12月6日,易方达上证科创板50ETF合计净流入超30亿元,在所有上证科创板50ETF中位居首位,但随后降费的工银瑞信上证科创板50ETF、华安上证科创板50ETF,净流入资金规模则相对较小。

10月末以来,中证1000ETF、中证2000ETF整体呈现资金净流出状态,即使调降了相关费率,易方达中证1000ETF、易方达中证2000ETF也并未表现出额外的“吸金”效应。

“ETF降低费率通常能够对基金规模增长产生积极影响,但具体效果还要结合其他方面的因素,ETF所跟踪指数的业绩表现、市场风格乃至基金公司的销售策略等,都可能会对基金规模变化起到重大影响。”李一鸣表示。

对于不同类型ETF产品而言,上海证券基金评价研究中心高级分析师孙桂平提示,降费也可能会产生不同的效用。

“宽基ETF的配置属性更强,同一指数的市场容量较大,竞争较为激烈,市场集中度较高,头部ETF已经形成了明显优势,降费可能带来该指数ETF市场规模整体提升,并给市场现有竞争格局带来一定冲击。而行业主题ETF的交易属性更强,同一指数的市场容量相对较小,降费后市场份额的提升可能无法有效覆盖运营成本。”孙桂平表示。

降费并非长期竞争手段

近年来,ETF规模实现爆发式增长,但整体来看,ETF产品调降费率的情况并不多见。孙桂平分析,或是基于多方原因:

一方面,ETF市场中个人投资者比例已逐渐提升,个人投资者交易一般比较活跃,看重ETF的交易价值,可能更希望通过交易ETF获取波段收益。

另一方面,我国ETF的平均管理费率已经相对较低,与美国市场接近,但是规模较大的股票型ETF的相关费率仍有一定的下调空间。

此外,孙桂平提示,ETF降费只是提升ETF竞争力的一个方面,单纯降低ETF费率并不一定带来ETF规模的提升,ETF规模和跟踪指数本身的市场容量大小有关,而且投资者选择ETF还会考虑ETF规模、市场流动性、指数跟踪能力等多方面的因素。

“我国包括ETF在内的公募基金产品降费是政策引导下的整体趋势,在降费过程中,部分机构和产品或能通过阶段性‘价格差异’形成相对优势,但‘价格战’本身并非是一种长期可持续的竞争手段。”北京某公募分析人士认为,ETF发展还是应致力于以投资者需求为导向的差异化、创新化发展,提高ETF产品的管理水平。